来源:中国人寿战略规划部宏观研究处日期:2011-06-27

链接:日本保险监管体系(专题)

与银保业务起步较早、占比较高的法国、西班牙、葡萄牙(三国银保业务起步于上世纪80-90年代,渠道保费收入占比均高达60%左右)相比,日本银保业务起步较晚、占比不高,这主要源于日本相关法律和保险监管制度的约束。自上世纪90年代初日本开始讨论通过银行窗口销售保险产品,但直至2001-2007年间,日本才分四次实现在银行窗口销售保险产品,产品由住房贷款信用寿险逐步扩展至个人年金、储蓄型寿险产品、定期寿险和医疗护理保险等。

目前,日本银保渠道的主要寿险产品为个人年金保险产品和趸交终身寿险产品。随着各家寿险公司加大对银保渠道的重视及投入力度,加之银行也将收取银保产品手续费视为提高收益的重要来源,日本大型寿险公司通过银行渠道销售的保费占比由2002年的不足2%稳步上升至2009年的20%-30%左右,预计未来银保渠道的市场份额将逐渐增长。

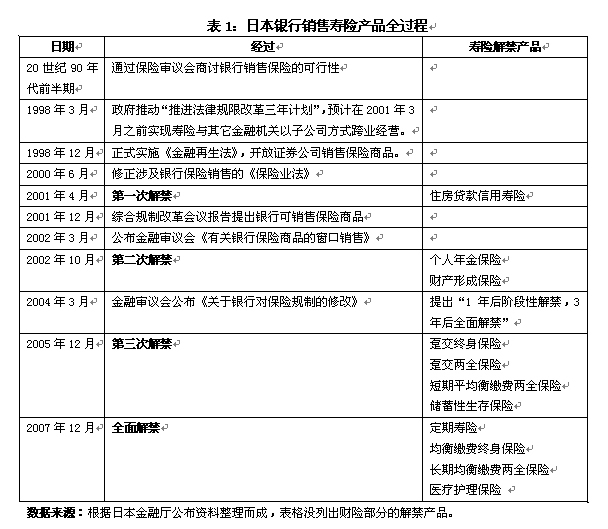

一、日本银保渠道解禁历程

日本在2001-2007年间分四次解禁了银保渠道,过程保守谨慎,寿险业涉及的解禁产品从2001年的1种逐步放开,至目前的11种寿险产品(见表1)。

二、日本银保业务的现状及问题

发展状况

在日本,银行与保险的主要合作模式为代理协议,即银行作为保险公司的兼业代理人通过柜台销售保险产品,从保险公司赚取手续费,手续费率由双方洽谈,这也是目前日本最常见的银保合作模式。同一集团内的银行与保险合作常采取此种模式,如住友集团 下设的三井住友银行与住友生命保险公司及三井住友海上火灾保险和三井生命保险公司自2002年开始达成全面合作协议等。此外,还存在银行与保险公司设立合资公司,从事银行保险业务的例子。如三井住友海上保险(51%)与花旗集团(49%)合资设立三井住友海上花旗人寿保险公司,主要进行银行保险业务。

日本银保渠道的销售人员以银行职员为主,保险公司不提供驻点销售人员,但有驻点人员(保险公司内勤人员)负责监督、管理银行的销售人员并提供相关业务支持和培训。日本寿险公司不设专门的银保销售队伍,但大多公司在金融代理店部下设负责银保渠道的工作小组,工作职责主要涉及银保渠道的销售和业务支持。销售工作主要是负责和银行联系沟通,寻找合作银行;业务支持主要是定期走访各银行的销售网点,并负责为银行职员提供一些产品培训;在银行有需求时,也会随同银行职员一起拜访客户。一些寿险公司还在业务管理部或客户服务部下特别设有“银行销售支援/服务团队”。

自解禁以来,银保渠道主要产品为个人年金保险产品。个人年金产品包括定额个人年金产品和变额个人年金产品。其中,变额个人年金产品因其在投资收益较好时保户领取的年金额会增加、在投资收益欠佳时具有最低保证年金额而受到青睐。不过2008 年后在金融危机、资本市场低迷等影响下,变额年金的销售有所下降。

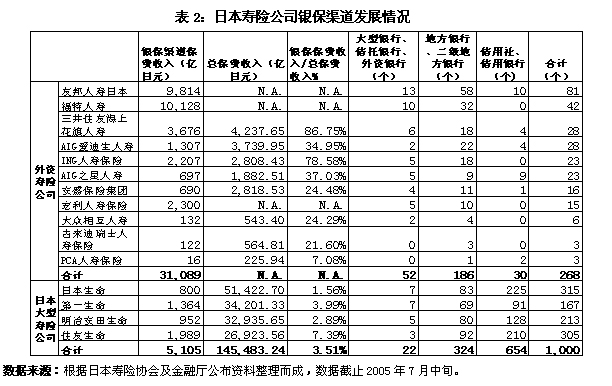

在银保渠道的分阶段解禁过程中,外资系寿险公司表现积极,快速增加了与银行的合作以抢占个人年金产品的市场份额、扩充营销渠道和销售网点。2005年7月中旬,11家外资系寿险公司联手的银行就已达268个,是2002年的三倍之多,大多外资系寿险公司的银保渠道保费收入占总保费收入的20%-30%左右,少数公司占比更高达70%-80%(见表2)。据统计,2004年日本外资系寿险公司保费收入占日本寿险业总保费收入的27.3%,比2003年的19.9%提高了7个百分点,可以说,这主要受益于银保渠道的快速发展。

2007年银保渠道全面解禁后,日本四家大型寿险公司对于银保渠道全面解禁的反应各不相同:⑴“日本生命”宣布销售死亡保障;⑵“第一生命”及“明治安田生命”因顾及对以营销员为主体的销售形式的影响,先是暂缓对新解禁产品的银行销售,然后逐渐加大销售力度,增加销售产品数量;⑶“住友生命”因银保渠道销售的变额年金拉动总保费业绩,而成为最积极参与银保渠道销售的大型寿险公司,向银保市场推出终身死亡保险并销售医疗、护理等第三领域的产品。

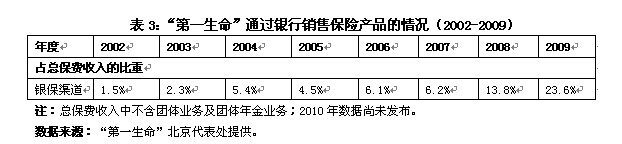

“第一生命”在战略上一直把银保渠道定位为以年金保险为主的储蓄性产品的销售渠道,截至2010年7月,“第一生命”共有61家合作银行。该公司通过银行销售保险产品的保费收入占比由2002年的1.5%增长至2009年的23.6%(见表3)。

存在问题

日本银保渠道在逐步解禁后存在的问题主要包括以下三方面:

银保存在违规销售现象

银保渠道全面解禁近3年后,日本生命保险劳动组合联合会社会调查结果显示:32.8%的消费者对银行强买强卖保险产品心存顾虑;16.8%的消费者提出银行在提供住房贷款时存在捆绑销售保险产品的现象;31.1%的消费者指出银行利用掌握的客户财务信息销售保险 。

银保销售的服务有待提高

目前,银保销售窗口在应对客户疑难问题上不能做到及时、标准、周全;此外,日本银保渠道销售体制上规定银行不能对投保人直接支付理赔金,在出险后银行销售职员在帮投保人迅速准确地联系到保险公司的呼叫中心上普遍存在耗时偏长的问题。

银保销售队伍专业化培训需进一步加强

银保渠道全面解禁后,能迅速上岗的销售人员较为不足,银行职员对银保业务的重视程度普遍不够,保险知识也较为匮乏,特别是在销售保障型寿险产品时,无法真正理解这些产品特点和优势,由此造成了部分储户对银保产品的不信任。

三、日本银保业务对我国的启示

中日两国银保渠道的起步时间和发展速度接近、面临问题也大致相同,日本银保渠道的发展对我国具有借鉴意义。

战略策略方面

在日本外资寿险公司银保业务快速发展的背景下,面对饱和的市场和激烈的行业竞争,以营销员渠道为主的日本寿险公司尽管拥有营销网点数与银行相差不多,但也在近年选择加强与银行的合作,并越来越注重银保渠道的开拓。与日本相比,我国银行网点数量及客户资源远大于寿险公司,银保合作发展空间更大,保险业在自我开拓发展的基础上,利用银行业现有的资源与渠道优势开拓客户、发展业务无疑值得深耕细作。实际上,银保渠道也已成为保险公司保费和利润的重要来源,据保监会数据显示,2010年国寿、太保、太平的银保渠道保费收入占比均超过了50% 。可以预计,随着我国经济的持续增长、金融保险发展的进一步优化,银保合作必将进一步加强,同时伴随着国民保障意识的提高,银保业务的发展也必将对保险业产生积极正面的影响。

产品方面

日本银保产品以个人年金产品为主,这主要是因为受老龄化的影响,日本个人年金保险在养老保障中的受关注程度日益加大,加上政府采取税收优惠政策,鼓励国民购买个人年金保险。目前中国的年金保险刚刚起步,同时由于缺乏税收优惠的激励,银保业务中的年金产品较少,销量一般。然而近年来,我国老龄化程度日趋严重 ,2009年末我国60岁以上老年人口占比达12.5%,预计2050年,我国60岁以上的老年人口占总人口比重将超过30%,正式步入重度老龄化阶段。相信未来几年,年金产品一定会在需求的拉动下迅速发展。另外,由于40-60岁的客户群体理财观念较为保守,较为信任银行,从银保渠道购买个人年金保险产品的可能性较大。而且2011年5月10日我国保监会发布了《关于开展变额年金保险试点的通知》和《变额年金保险管理暂行办法》,在北京、上海、广州、深圳和厦门5个城市推出变额年金保险试点。这些提示我们中国银保渠道的个人年金业务发展空间很大。未来在满足消费者需求、不断丰富寿险产品结构的过程中,如同日本一样我国银保产品也将面临创新和发展,建议国内寿险业抓住机遇,改观银保产品同质化较高的现象,逐步丰富我国的银保产品,推动银保渠道年金业务的发展。

人才培养方面

中国银监会于2010年11月1日下发《关于进一步加强商业银行代理保险业务合规销售与风险管理的通知》(银监发[2010]90号),明确指出“通过商业银行网点直接向客户销售保险产品的人员,应当是持有保险代理从业人员资格证书的银行销售人员”、“商业银行不得允许保险公司人员派驻银行网点”。 这也正是日本的银保渠道所奉行的原则 。在日本银保渠道逐渐开放的十年中,为了提高银保销售的服务质量,日本寿险公司认识到银保渠道培训的重要性,各大寿险公司均设立了金融教育研修的专门部门,为银保渠道提供专业培训服务。严格的考试和培训使日本银保从业人员在保险方面和普通的保险营销员一样专业,同时他们又具备普通保险营销员并不具备的其他专业知识,包括银行业务、投资咨询业务、信托业务、综合理财业务等。建议我国寿险公司参考日本寿险公司的做法,进一步加强对银保渠道销售人员的培训,培育更加专业的保险人才,以期减少银保业务的违规销售、确保银保业务的有序稳健发展,推动保险业更好更快更稳健的走上专业化道路。