摘要:本文介绍了印度农业保险的发展经历,经过50多年的实践,终于形成了包括国家农业保险计划、种子保险、牲畜保险等在内的全面的农业保险计划。还介绍了相关保险实例及对中国的启示。

印度属于东南亚的一个发展中国家,全国分为西北部边境高山区、恒河流域平原区和印度半岛区三个大区,其中西北部属山地气候,恒河流域属季风性亚热带森林气候,半岛多属季风性热带草原气候,半岛西南部属热带雨林气候。印度是世界上年平均降水量最多的地区之一。

一、农业保险的发展背景

印度是世界上耕地面积最多的国家,80%的人口以农业为生,农业(包括林业、牧业、渔业)的净产值占国内净产值的34.9%。从印度经济发展史来看,农业在国民经济中具有举足轻重的地位,农业的增长速度,在很大程度上决定着整个国民经济的增长速度,这是印度经济发展的一个显著特点。因此,印度历届政府都对农业表现出极大的关注,农业保险作为稳定农业生产的重要措施之一,也得到了印度政府的重视。

印度的农业对于国民经济增长起着决定性的作用,农业以种植业为主,而种植业又以粮食作物为主。作为发展中国家,印度的农业生产对气候和雨水等自然条件的依赖性很大,抗御自然灾害的能力较差。但由于印度所处地理位置的原因,气候条件变化带来的各种自然灾害成为印度农业风险的主要来源,干旱和洪水、极度寒冷和极度炎热、暴风和暴雨等自然灾害时有发生。根据统计,从1951—1983年的32年间,印度因旱涝灾害而造成农业减产的就有13次之多。严重的自然灾害不仅对印度农业的稳定性带来了很大的挑战,而且还会侵蚀农业投资的价值(比如暴雨冲毁梯田),从而致使整个农业表现欠佳。

二、农业保险的发展历程

为保持农业生产的稳定性、农民生产的积极性,印度历届政府都相当重视农业保险的发展,从1947年印度开始农业保险的讨论,经过50多年的讨论和实践,终于形成了包括国家农业保险计划、种子保险、牲畜保险等在内的全面的农业保险计划。印度的农业保险主要可划分为三个发展阶段:讨论/试验阶段、实践探索阶段和全面开展阶段。

1.讨论/试验阶段 印度从1947年独立后,就开始讨论农业保险问题,1948 年8月政府任命了一名官员专门负责研究并制定农作物保险试点方案,但由于当时政府财力匮乏,因资金不足而没有开展。随后,继续在农业保险方面进行探索,到1961年印度政府开始在农业大邦之一的旁遮普邦开展农业保险试点工作,当时在该邦内6个地区的100个村庄开办试点工作,对小麦、棉花、大豆和甘蔗的一切险进行承保,但由于当时中央政府对农业保险的认识不足,没有提供更多的资金援助,保险试点工作无法继续扩大。1965年10月,中央政府再次决定开展农作物保险并让全国各邦都进行试点,但仍因得不到中央财政的支持,各邦开展工作并不顺利。

2.实践探索阶段 直到1972年9月,印度政府才决定由政府直接组织和试办农业保险,业务由全国性保险机构印度综合保险公司负责,农业保险赔偿责任由中央政府和邦政府两级共同分担,印度综合保险公司承担75%,邦政府承担25%。该保险的估产、收费、理赔等经营管理费由政府支付。农作物保险的保障水平是正常产量的75%,并有25%的免赔额,这种保险是自愿的,但对于申请农业贷款的农民是强制的。保险期间若有灾害损失发生,保险公司在理赔时将赔款直接支付给贷款机构,这对农业金融机构发放农业贷款是一个很实际的支持,因此这部分业务从实质意义上来说是农业信用保险。

印度综合保险公司试办的农作物保险起初是按单个农户的农作物产量和灾后的损失进行理赔的,但他们很快发现这种自愿投保的农作物保险,成本太高,道德风险也无法防范,因此很难推广。后来他们推行了一种“区域方法”,即将农作物的产量按照不同的区域进行试验收割确定出一个标准,而不必考虑每一个农户是不是都能按照正常方法种植。也就是说,不要求评定每个农户的产量,从而在一定程度上规避了道德危险、降低了管理费用。这样,不但使保险费率可以降低,也不会使精心管理农作物的农户反而比疏于管理的农户得到的赔款少而影响诚实农民的积极性,因为个别农户收成的好坏与以区域为标准计算的赔款率基本无关。

印度政府在1973年对一般保险企业实行国有化以后,政府在开展农作物保险试办的同时,还通过印度综合保险公司的4个子公司,又陆续开办了奶牛、肉牛等牲畜的自愿保险种类,主要是对执行奶牛发展计划的合作农场提供奶牛、肉牛保险,到1977年他们一共承保了77万头牛。到了1985年,印度政府在全国范围内推行综合农作物保险计划(The Comprehensive Crop Insurance Scheme,CCIS),继续加大在农作物保险方面的试验,以积累经验和数据。

3. 全面开展阶段 到了1999年,印度政府根据以前在农业保险方面积累的大量经验教训和原始的保险数据资料开始全面推行农业保险,主要包括国家农业保险计划、种子作物的保险试验计划和牲畜保险等。新的保险计划比原来的保险试验更具体、保费的厘定也更为科学,使保险的开展更加具有可操作性,从而为印度农业经济的快速发展提供了有力的保护和保障。

三、典型农业保险举例

(一)国家农业保险计划

1999—2000年的早春季节,印度政府开始实施国家农业保险计划(The Agricultural Insurance Scheme,NAIS),代替了1985年以来运作的CCIS,新的国家农业保险计划继续由代表农业部的综合保险公司(The General Insurance Corporation,GIC)来实施。NAIS的主要目的是保护农民,降低农业的灾害损失。政府希望通过计划的实施来补偿农户因农作物遭受自然灾害所带来的损失,从而恢复农户下一季的正常生产。NAIS承保的自然灾害包括干旱、洪水、冰雹、飓风、火灾、病虫害等。

1.保险范围 这项新的保险计划适用于所有农户。NAIS的承保范围包括所有的农作物(如谷类、粟类和豆类作物)、含油种子以及一年生园艺作物或经济性作物,投保的产量以这些作物以往多年的产量数据为基础。在一年生园艺作物或经济性作物中,农户在计划当年就可以投保的作物有11种,分别是甘蔗、马铃薯、棉花、姜、洋葱、姜黄、红辣椒、黄麻、木薯、香蕉和菠萝。其他一年生园艺作物或经济性作物需要在计划执行的二年后(第三年)才开始承保,这是由于这些作物的往年的产量数据比较缺乏,需要一定的数据积累。

2.理赔标准 由于自然灾害分布比较广泛,因此赔偿的时候往往为承保范围内的每一种农作物选择一个地区作为基准,同时对于当地的特定自然灾害(如大冰雹、山崩、飓风、洪水等)也需要选择一户农民作为理赔标准。一般在对限定地区自然灾害进行评估的基础上,选择标准(理赔)农户。然后在小范围内进行试验,在不断实验调整的基础上逐步扩大范围。同时,NAIS还对参加该计划的邦作了相应的要求,即这些邦在计划前3年之内的最高投保年份的保险单位必须达到印度大长老们提出的水平。

3.保险费率及补贴 根据积累的数据,印度综合保险公司在NAIS中采用了新的更科学的保险费率。珍珠粟和含油种子的保险费率是3.5%(该费率在投保金额或精算费率中已经算是比较低的了),其他秋收作物的保险费率则为2.5%;小麦的保险费率为1.5%,其他早春作物为2%。一年生园艺作物或经济作物的保险费率也正在厘定中。对于小农、“边际农”(marginal farmer)(耕种土地不足半公顷)和一些比较贫困的农户,政府补贴保险费的50%,这些补贴由印度中央政府和邦政府平均分担。当然,政府的补贴也不是无止境的,这些补贴将在计划实施5年后逐渐停止。

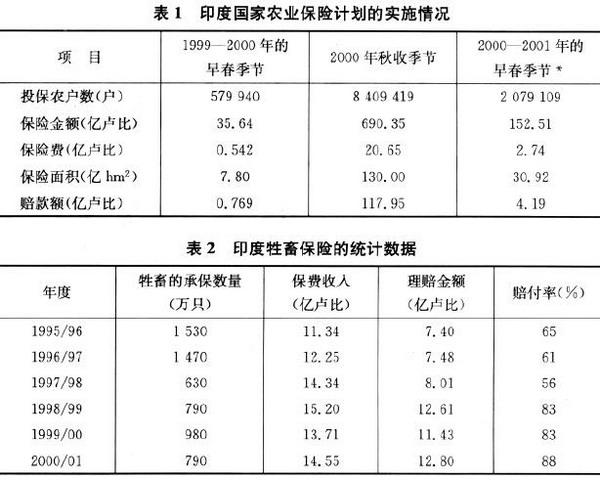

4.参加地区 目前,印度全国有21个邦和2个联邦属地参加并实施国家农业保险计划,这些地区分别是安得拉邦、阿萨姆邦、比哈尔邦、查蒂斯加尔邦、果阿邦、古吉拉特邦、喜马偕尔邦、贾坎德邦、卡纳塔克邦、喀拉拉邦、中央邦、马哈拉斯特拉邦、梅加拉邦亚、奥里萨邦,锡金邦、泰米尔纳德邦、特里普拉邦、北方邦、西孟加拉邦、北安查尔邦、查谟和克什米尔邦以及联邦属地安达曼和尼咯巴岛(Andaman & Nicobar Islands)和本地治里(Pondicherry)。表1是国家农业保险计划截至2001年的实施情况,从表中可以看出无论是投保农户的数量、还是投保金额和投保面积都有所增加,这说明新的保险计划正处于被农户认可、接受、逐步扩大的阶段。

(二)种子作物保险试验计划和牲畜保险

印度政府除了在全国范围内开展国家农作物保险计划之外,还从1999年开始引入了种子作物的保险试验计划。此外,对于牲畜保险,仍然沿用20世纪70年代逐步开展和实施的耕牛保险计划,继续为畜牧业的发展保驾护航。

1.种子作物保险试验计划 印度政府从1999—2000年的早春季节开始引入种子作物的保险试验计划(Pilot Scheme on Seed Crop Insurance),其目的是在种子作物种植失败的时候,增加种子种植者的信心,并保障他们的财务安全。保险试验计划的标的是水稻、小麦、玉米、高粱、珍珠粟、鹰嘴豆、红鹰嘴豆、花生、大豆、向日葵和棉花等作物的种子,开展试验的地区包括安得拉邦、古吉拉特邦、哈里亚纳邦、卡纳塔克邦、中央邦、马哈拉施特拉邦、奥里萨邦、旁遮普邦、拉贾斯坦邦和北方邦等。

保险计划对种子作物在任何阶段遭受自然灾害带来的损失都承保,主要包括:①在生产阶段,由于自然灾害引起的全部或者部分种子作物歉收;②未加工种子产量的预期损失;③种子作物收割之后遭受的损失;④种子检验阶段的损失。

保险金额(单位面积)等于种子作物的单位面积产量与种子价格的乘积,其中单位面积产量以种子作物前3年或5年的平均产量为标准、种子价格以国家种子公司或所在邦种子公司上一季度的种子收购价格为标准。

保险费率是根据以前的数据初步精算获得,其中小麦种子和花生种子的保险费率是保险金额的2%,向日葵为2.5%,水稻为3%,高粱为3.5%,鹰嘴豆、红鹰嘴豆、棉花、珍珠粟、大豆和玉米的保险费率为5%。

2.牲畜保险 目前,牲畜保险由4个国营综合保险公司提供,它们分别是:国家保险有限公司(National Insurance Co.Ltd.)、新印度保险有限公司(New India Assurance Co.Ltd.)、东方保险有限公司(Oriental Insurance Co.Ltd.)和印度联合保险公司(United India Insurance Co.Ltd.),承保对象主要是耕牛。

在不同的牲畜保险政策中,倘若牲畜死亡,则需要将牲畜的残留价值从总的保险金额中扣除,然后再计算其适用的理赔金额。牲畜通常最高可保它们市场价值的100%。1995/96年度以来印度有关牲畜保险的数量、保费收入、理赔额和赔付率等相关统计数据见表2。

从表中可以看出,在过去几年中牲畜承保数量有所降低,其原因在于被保的低价值牲畜数量的减少,如绵羊、小牛犊和山羊等,它们只占全部牲畜投保数量的25%。

四、印度农业保险给中国的启示

1. 国家应在农业保险中扮演重要的角色,对推广农业保险提供必要的资金支持 农业是一个正外部性效应显著的行业。农业是人民的衣食来源,粮食安全关系到国家的稳定和人民的安康。因此,农业的外部性就决定了农业保险不是单纯的商业保险,而是一个政策性保险,应该得到国家资金的扶持。与印度相比,中国财政在这方面所起的作用还很有限,因此现阶段国家应该加大对农业保险的支持力度,采取商业化运作的同时对农户保险费或保险公司进行补贴。

2. 农业保险对弥补自然灾害、稳定农业收入,促进农业发展有着非常重要的作用 中国幅员辽阔、气候各异,各地区域地形、气候差异较大,自然灾害十分频发。如病虫害、干旱、洪水、冰雹和火灾等每一年给农业造成巨大的损失。而农业收入占农民收入的比重较大,所以农民无力承受这些自然灾害所带来的损失。虽然政府及民间在灾害发生后,可能采取救济措施,但并不能保证每次受灾后灾民能及时获得救济,而救济金往往不能完全弥补灾害给人们带来的损害。推行农业保险则能减少自然灾害所带来的风险,稳定农民收入和从事农业生产的积极性,同时,对粮食安全的保障也有重要的意义。

3. 因地制宜,建立网状农业保险体系 鉴于中国幅员辽阔、地少人多、种植规模较小的现状,农业保险应该建立完善的、覆盖面广的保险制度。中国主要以家庭为单位进行农业生产活动,平均每户拥有的土地量较小,这就给灾后定损增加了很大难度,这样也就导致了赔付金额和灾害所造成的损失金额出入太大,并且由于被保险的家庭众多,使赔付的效率非常的低。因此,应该借鉴印度模式,以村或生产队等为单位的形式执行区域自我管理。降低保险公司统计的工作量,同时降低道德风险。对于那些关系到国计民生的农作物(如粮食等),国家应对其实行强制保险,相关法律、法规的制定也应同时跟进。